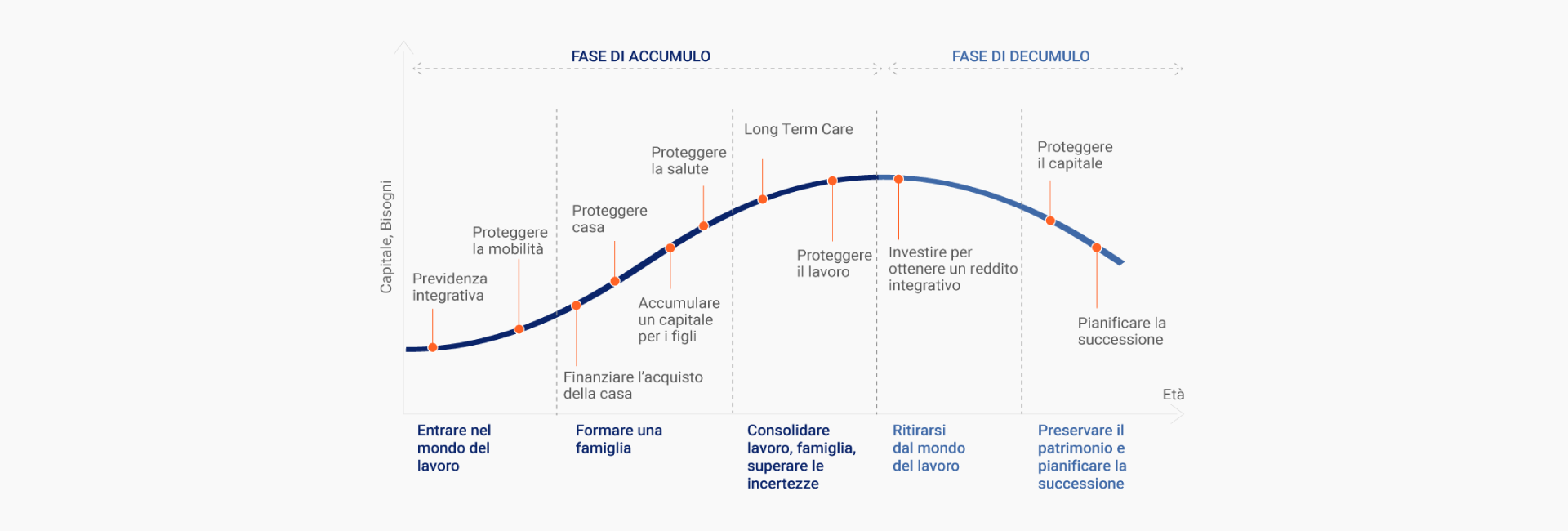

Solitamente, in questa prima fase, i redditi da lavoro sono più bassi rispetto alle fasi di carriera lavorativa successive, ma, non registrando importanti impegni finanziari, può essere un periodo decisivo per iniziare ad accumulare patrimonio da utilizzare per obiettivi a medio termine.

Lavoro

Secondo gli esperti, questo è il periodo più consono per costruire la previdenza di III pilastro. In questa fase, la pensione sembra un obiettivo lontano, ma probabilmente sarà uno dei progetti finanziari più costosi da realizzare.

L’acquisto della casa comporta l’inevitabile incremento di debito rispetto al capitale disponibile.

Inoltre, l’eventuale nascita dei figli comporta lungimiranza nella gestione delle finanze: università o il loro inserimento nel mondo del lavoro sono progetti da pianificare sin da

piccoli.

Famiglia

Il reddito è il motore della gestione delle finanze familiari, ma il reddito dipende dalla nostra capacità di lavorare e, quindi, dal nostro stato di Salute. Gli eventi avversi possono verificarsi in qualunque momento e l’insorgere di problemi di salute comportano spese talvolta consistenti, tali da compromettere gli equilibri finanziari familiari.

Fase caratterizzata da maggiori disponibilità di risorse finanziarie e stabilità. Il patrimonio richiede una più attenta pianificazione per determinate esigenze: sostegno familiare, crescita, obiettivi di III età.

Consolidamento

Il percorso lavorativo è nella fase più importante e può essere caratterizzato da sviluppo, espansione e nuovi progetti. Ciò che si è costruito negli anni va protetto da Responsabilità o perdite altrui.

Inoltre, non essendo completo il quadro contributivo, in caso di interruzione della carriera lavorativa anche per problemi di salute, i trattamenti pensionistici e assistenziali sono fortemente ridimensionati.

Inoltre, non essendo completo il quadro contributivo, in caso di interruzione della carriera lavorativa anche per problemi di salute, i trattamenti pensionistici e assistenziali sono fortemente ridimensionati.

Il patrimonio disponibile richiede nuove soluzioni di investimento per poter crescere e/o generare ulteriori entrate economiche. La propensione al rischio e l’esposizione ai mercati dovranno essere oggetto di profonda analisi da parte dell’investitore.

Pensione

Il passaggio generazionale può riguardare non solo il patrimonio, ma anche la prosecuzione di una realtà aziendale. La pianificazione successoria, pertanto, coinvolge ambiti e competenze finanziarie, giuridiche e fiscali.

La gestione del patrimonio, solitamente, può considerare asset finanziari più conservativi, meno esposti ai cicli di mercato in un’ottica di protezione del capitale.

Successione

Il passaggio generazionale può riguardare non solo il patrimonio, ma anche la prosecuzione di una realtà aziendale. La pianificazione successoria, pertanto, coinvolge ambiti e competenze finanziarie, giuridiche e fiscali.