Il detto antico “non mettere tutte le uova nello stesso paniere” lo si trova già nel Don Chisciotte di Miguel de Cervantes e molto spesso lo si ritrova nel mondo della finanza e dell’allocazione degli investimenti.

Ma cos’è la diversificazione?

Vediamo di fare un esempio concreto. Diamo per assunta la disponibilità di 10.000,00 euro e decidiamo di investire la somma su un unico titolo o azione il cui valore, per svariati motivi, si azzera. Il risultato è la conseguente perdita del mio intero capitale investito.

Cosa diversa se investissi la stessa somma su 2 titoli rispondenti ad azioni di aziende diverse. Se una delle due fallisse perderei il 50% del mio capitale e va da sé che se i titoli fossero 4 in portafoglio (e sempre nel caso dell’esempio che una società fallisse), la perdita complessiva sarebbe del 25%.

In sostanza, in fase di costruzione di un portafoglio di investimento, ad un maggior numero di attività finanziarie inserite, si riduce l’incidenza di ogni singolo titolo sull’andamento complessivo del portafoglio.

Tralasciando gli aspetti puramente tecnici su un eventuale numero adeguato o meno di strumenti per un portafoglio sufficientemente diversificato,

E’ praticabile questa tipologia di approccio agli investimenti da parte di un “normale” risparmiatore?

Anzitutto, la diversificazione per un investitore privato rispetto a quella di un fondo istituzionale, è un concetto che cambia dato che il primo potrebbe gestire es. 10-15 titoli nel suo portafoglio, mentre nel secondo possono coesistere talvolta anche centinaia di titoli. Ovviamente è una questione di consistenza patrimoniale, ma anche di capacità, competenze, analisi e tecnologiche differenti.

Già questo aspetto dimensionale può rappresentare uno scoglio per un risparmiatore retail. Ma esistono altri fattori che complicano l’attuazione di questa metodologia.

Se qualcuno pensa che sia sufficiente assemblare un gran numero di azioni da riempire un portafoglio si sbaglia di grosso.

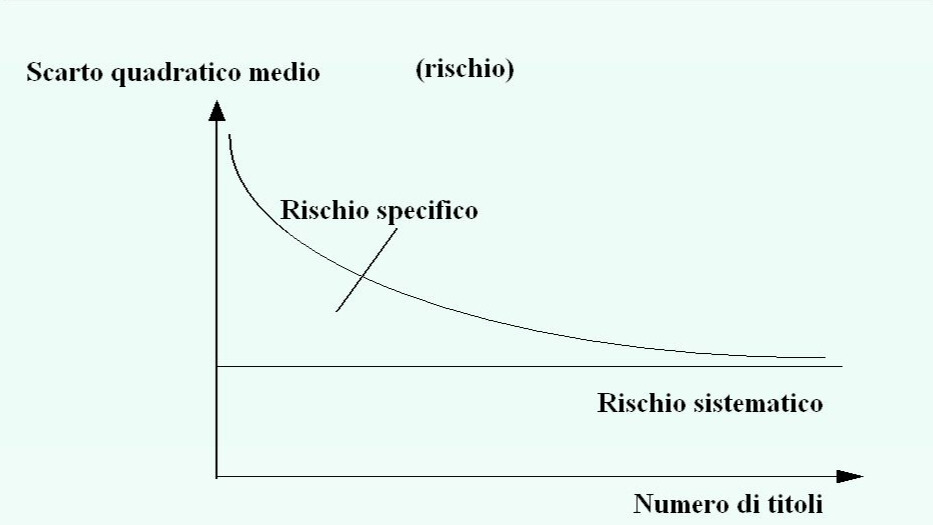

Il grafico sopra rappresenta il concetto di diversificazione secondo la teoria: un maggiore numero di titoli riduce via via il rischio complessivo di perdita (rischio specifico), mentre resta il rischio del mercato (rischio sistematico), in pratica il fatto stesso di investire nel mercato azionario.

Fosse così sarebbe tutto molto più semplice, ma guardiamo ai due aspetti:

- rendimento. L’aumento del numero dei titoli attenua sì i rischi specifici, ma di conseguenza media anche i rendimenti di ogni singolo titolo sul totale di portafoglio;

- rischio. L’inserimento di un numero maggiore di titoli va fatto con criterio. Ipotizziamo che, in un determinato arco di tempo, inserissi in portafoglio 2 azioni italiane e entrambe appartenenti al settore bancario; se l’indice del mercato azionario italiano (che per definizione ha un andamento notevolmente influenzato dal comparto bancario) dovesse flettere di valore e con esso uno dei due titoli detenuti in portafoglio, posso dare già per altamente probabile la flessione del secondo titolo detenuto.

Con questo piccolo esempio, vogliamo far comprendere la necessità di adottare vari strumenti di analisi. La diversificazione richiede differenziazione merceologica, settoriale, geografica, in definitiva l’andamento di un titolo rispetto agli altri deve muoversi in modo differente e rispondere in maniera diversa rispetto alle sollecitazioni del mercato in generale.

Un certo Signore (tal Warren Buffet) che di certo non si discute in termini di abilità di investitore, afferma che “la diversificazione non ha senso per chi sa quel che fa”.

Questa affermazione viene spesso fraintesa. L’investimento in azioni, obbligazioni e quant’altro viene considerato come un gioco alla lotteria oppure, creandosi false aspettative, un’attività da fai da te nel tempo libero. Salvo poi incorrere in perdite del tutto evitabili.

L’ investire è un lavoro a tutti gli effetti e non il semplice ricevere un “segnale” di acquisto o vendita da qualche app o il guru di turno.

La diversificazione, pazienza e delega probabilmente restano gli unici antidoti ai mercati finanziari, se il risparmiatore “normale” intende trarne valore.